皆様、お久しぶりです!錦糸町の安倍です(^^)

今日は自分のために調べた節約術をご紹介しようと思います。

固定費を下げる

仕事をしていれば「固定費が~・・・」って話を耳にしませんか?

一応説明すると、その他のファクターに関係なく発生する、一定額の費用のことを言います。固定費に該当する具体的な費用には、人件費、地代家賃、水道光熱費、広告宣伝費などがあります。会社が事業を営むにあたって、必ず支払いが発生する費用を固定費と言います。

今回のように個人の場合だと「家賃」「自動車税」などが1番大きなウェイトを占めてきますね(^^)

私は車が買えるほどお金を持っていないので、今回は特に「家賃」に注目します。

一番の出費・・・家賃

| 月の手取り | 家賃目安 |

|---|---|

| 15万円 | 約45,000円 |

| 16万円 | 約48,000円 |

| 17万円 | 約51,000円 |

| 18万円 | 約54,000円 |

| 19万円 | 約57,000円 |

| 20万円 | 約60,000円 |

| 22万円 | 約66,000円 |

| 24万円 | 約72,000円 |

| 26万円 | 約78,000円 |

| 28万円 | 約84,000円 |

| 30万円 | 約90,000円 |

| 32万円 | 約96,000円 |

| 35万円 | 約105,000円 |

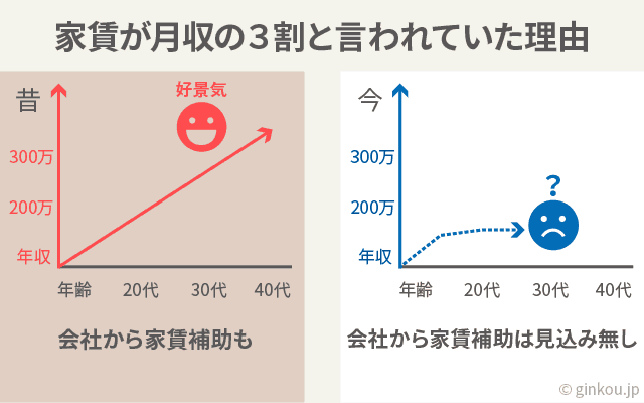

家賃は月の手取りの3分の1で計算されたものが目安とされることが多いようですが・・・正直ナンセンスです。

「家賃は収入の3割」とは経済が好調だったバブル期に多く言われていたそうです。それから約25年、バブルがはじけてリーマンショックもあって景気は後退気味です。

つまり「家賃は年収の3割」と言われていた頃とは時代が違うわけですね。今は年収の2.5割が目安になるそうですね。

年収の2.5割が家賃の目安とすると・・・

| 年収 | 家賃目安 |

|---|---|

| 400万円 | 約83,000円 |

| 500万円 | 約104,000円 |

| 600万円 | 約125,000円 |

| 700万円 | 約145,000円 |

| 800万円 | 約166,000円 |

| 900万円 | 約187,000円 |

| 1000万円 | 約208,000円 |

それでもコレってまだまだ高いと思いませんか?

8万も払えば、35年ローンで2000万~2500万クラスの家が買えちゃいますね。自分のものにならないものに、毎月毎月何万円もお金を払うことをどう考えますか?

東京プラス代表取締役、未来検索ブラジル取締役の西村博之さんが、ラジオかなにかのメディアで「どんな家に住もうが作業効率は変わらない。極力コストは抑えるべき」と言っており、私もそれを参考に、現在4万円程度の賃貸を探しております(笑)

お店の広告費や人件費を削ると、集客に響いたり新人が育たなかったりと、デメリットもあるため、安易に固定費は下げられませんが、自分の家なら確かに関係ありませんからね(^^)

では、また!